こんにちは

たかです。

最近、NISAとか株について調べていると、

Fierというワードが度々でてきたので

気になっております。

Fierというのは、早期リタイヤ!

定年を迎える前に会社を退職して

貯蓄で生活していくことです😳

今回は、

共働き4人家族で住宅ローン残り4千万!の僕が

Fierできるのか計算してみました。

Fierの前提

計算する前にFierの前提を決めたいとおもいます。

僕は過度な節約はしたくないですし、

Side Fierといって収入0は無理だけど

バイト程度の収入で生活するのも嫌。

完全Fierしたいです。

今回、考えたFier前提を整理していきます。

- どうせやるなら完全Fier

- 生活水準は今のまま変えない

- 4家族 一軒家

- 共働き

- 新NISAをフル活用

- 現在34歳~90歳まで生きる前提

- 子供の大学費用は自分達で払ってもらう

この前提でFierできるプランを計算してみました。

先に結論を言っておくと。。。

Fierできる可能性は、、、、あります。😁

Fierプラン

はじめに結果から紹介します。

リタイヤする年齢は55歳。(現在は34歳)

55歳時点の資産は、

現金:1500万

NISA元金:1800万

NISAで増えているお金:2760万

この位の資産があれば達成できる計算になりました。

細かい計算は後ほどお見せします。

55歳の時点でこの資産が残っていないといけないので、

生活費、子供の教育費など

55歳までにどれくらいの支出があるか

次に計算していきましょう。

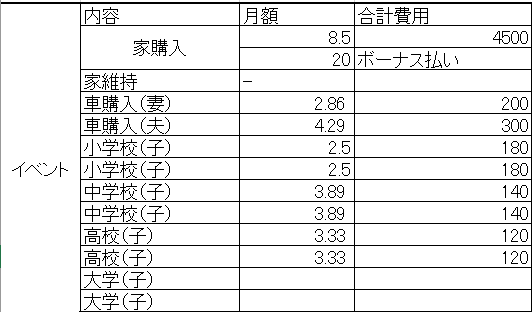

月々の出費

支出を整理していきます。

Fierするには月々の生活費はもちろん

子供の進学などのイベントに掛かる費用も考慮して

計算しました。

学校にかかる費用はネットで検索して

大体の費用を入れております。

車は共働きなので2台で10年1回買い換え計算。

家の維持費は10年ごとに100万を想定。

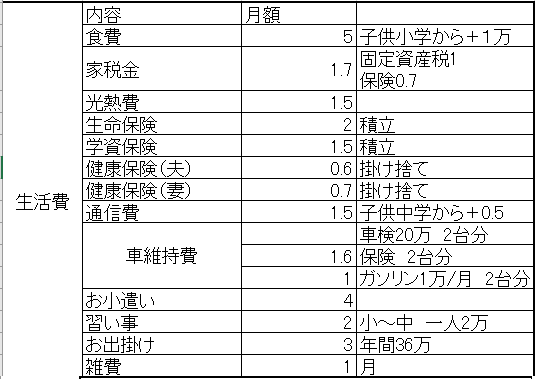

食費、光熱費はもちろん

子供の習い事やお出かけ(旅行)の費用もいれてます。

生命保険と60歳まで

学資保険は39歳までで払い終わるタイプです。

払い終わったらすぐにお金を引き出す計算にしております。

実際の我が家の月々の生活費用は、

ざっくり30万(家賃含めて)なので、

今回の計算では少し支出多めで計算されています。

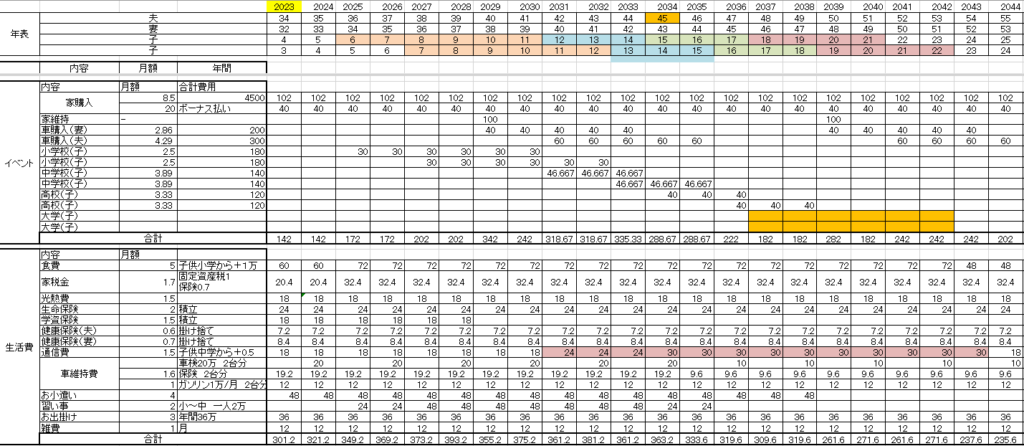

細かい計算はこんな感じでExcelでやってます

一年ごとの支出をだして、

どのタイミングでもお金が足らなくならないように

しないといけないですね。

55歳までかかる出費の合計は、、、

1億2270万😱

55歳の時点でリタイヤのに必要な資産は

現金:1500万

NISA元金:1800万

(NISAで増えているお金:2760万)これは増えた分

なので、

1億2270万+1500万+1800万

=1億5570万

になります。

あ~しんどい😭

無理やーんって思いますが、

これを34歳始め~55歳終わりまでの

22年間で稼ごうと思うと

1億5570万/22年=707万

単純計算で

1年間の手取りが707万円あればいいことになります。

高収入な方や、

共働きであれば可能かも😕

新NISAフル活用

ここでは新NISAについて詳しくは説明しませんが、

簡単にいうと株などの投資で得た利益に

税金が掛からないという政策です。

新NISAの上限金額は1800万までは投資できます。

(年間投資限度額は360万です)

今回のFier計算では、

この制度をフル活用します。

投資額は1800万円を最短5年間で投資します。

投資先は投資信託で考えてます。

年利は5%で計算しました。

NISAで投資信託を活用することで

複利効果で資産運用していくことができます。

実際は株価の変動があります。

この計算のように一定にならないので注意。

最短5年で1800万用意するのが課題ですね。😩

リタイヤ後の生活

リタイヤ後の計算はこんな感じです。

上の行には西暦と年齢が書いてあり、

下の青い行はNISAに入っている資産で、

緑行は現金貯金で、

黄色の行はNISAのお金を少しずつ下ろしていく額です。

90歳まで総資産が0になってこといないが分かると思います。

55歳~70歳

71歳~90歳

基本的には生活レベルを落とさない前提で計算していますが、

子供が独立して食費が減ったり、

退職したら車も一台でいいでしょうし、

保険の払い込みも終わり出費は減っていきます。

65歳からは住宅ローンも終了して、

年金ももらえます。

年金は夫婦で22万位を想定して計算しています。

まとめ

結果、

共働きでバリバリ働いて、

NISAを上手く活用して、

想定通りに運用できればFierも夢ではなさそうですね。

しかしNISAで資産運用する資金が、、、

それと早期退職したら今より遊びたいから

もっと資金がいるかもしれませんね。😩

もう少し検討の余地ありですね。

以上、参考になれば幸いです

コメント